不動産ご購入にまつわる、みなさまの疑問や不安にお応えします。

不動産ご購入について

- 不況と言われている時に家を建てるのは避けたほうがいいですか?

- たしかに"不況"と言われてる時代ですが、家づくりについては"不況=絶対NG"ではありません。

むしろ、金利が低くなったり、物件価格が下がったり、この時代ならではの恩恵を受けられるというメリットもあるのです。また、2009年に決定した住宅ローン減税の延長・拡充など、税制の支援が見込めることもあります。

そして、そもそも家づくりのタイミングは景気に影響されるものではありません。重要なのは、「自分にとって"今"が家を建てるべき時期なのどうか?」ということなのです。 - 注文住宅にすると割高ですか?

-

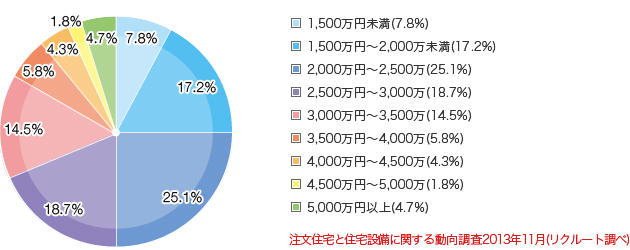

注文住宅にかかる総建築費用の平均は2677万円。2000万円~3000万円の価格帯が全体の4割を占めています。

これは土地購入費用を含んでいませんので、家を建てるエリアや土地の広さによって最終的な金額に差は出できますが、分譲マンションが3000万円~4000万円することを考えれば、注文住宅が決して手の届かないものではないといえます。

ぜひ、購入前にいろいろと試算してみましょう。 - 頭金は2割必要ですか?

-

以前、公的融資の多くが、借入限度額(融資限度額)を 購入価格の80%までと規定していました。 一般的に「頭金は2割(20%)が理想」といわれるのは、このためです。

しかし、実際には頭金2割未満で購入するケースがほとんどです。 銀行ローンの中には、頭金ゼロでも借入可能なものがありますし、最近ではフラット35も物件価格の100%まで借入可能となっています。

いずれにしても住宅ローンを無理なく返済し続けられるかが ポイントになるのではないでしょうか。 将来のライフプランも考えて、利用するローンや返済額、 借入額を決めるようにしましょう。

- 住宅を買う時の諸費用は?

-

マイホームを購入する時には、車を買う時と同じように税金や登記代等の諸費用がかかります。概算ですが物件価格×5%と、仲介物件の場合は仲介手数料で合計8%が目安です。どのようなものがあるかご説明します。

- 契約するときの印紙税

- 契約書に記載された金額によります。

- 土地所有権移転登記

- 元の所有者からお客様に所有権を移転する登記。

登録免許税(国税)がかかります。 - 建物所有権保存登記

- この建物は、誰の物かの登記。

登録免許税(国税)がかかります。 - 建物表示登記

- 建物を新築した時、いつ、どんな大きさの建物を新築したかを登記。

- 司法書士報酬

- 司法書士に支払う手数料。

ローンの借入費用

- 契約印紙税

- 金銭消費貸借契約(ローン契約)に印紙税がかかります。

- 融資手数料

- 借入する銀行等に支払います。

・フラット35の場合融資手数料は金融機関によって異なり、手数料が一定のケースと、融資額によって異なるケースがあります。 - 保証料

- 連帯保証人のかわりに銀行の保証会社がなってくれます。(金利+0.2%で内枠方式あり)

・フラット35の場合は保証料はかかりません。 - 団体信用生命保険料

- 借入者が死亡したり、重度障害になった場合おりる生命保険で給付原因が発生するとローンの支払いがなくなります。(金利に含まれています)

・フラット35の場合、団体信用生命保険への加入は任意。購入時の目安は借入額1000万円当たり2万8100円(35年返済の場合)購入後も毎年かかります。(ローンの借入額による) - 火災保険料

- ・火災保険料は損害保険会社や保険の内容によって異なります。

- このほか

- 土地所有者にかかる固定資産税都市計画税不動産を所有していると毎年かかる税金。引渡し日で日割計算するのが一般的です。

- 建築費用を支払うタイミングは?

-

家づくりの費用を支払うタイミングは、一般的に「契約時」「着工時」「上棟時」「竣工時」の4回です。

まず、工務店との「契約時」に10%を着工金として支払い、続いて「着工時」「上棟時」「竣工時」に残りの金額を30%ずつ支払います。

ただし、気をつけておきたいことがあります。それは竣工時にならないと融資をしてくれない金融機関があるということです。事前に金融機関に確認して、施工会社と相談しておきましょう。 - 親から資金援助をしてもらう場合、税金はかかりますか?

-

家を建てるための資金援助であれば、贈与税が軽減されます。

父母や祖父母など直系尊属から住宅を購入するための資金をもらった場合、「非課税の特例」により、以下のように贈与税が非課税となります。

【非課税限度額】

◆住宅取得等資金贈与の非課税特例の非課税限度額(令和4年1月1日以後の贈与分)令和8年12月31日まで延長

省エネ等住宅(断熱等性能等級5以上から一次エネルギー消費等級6以上) 1,000万円 一般の住宅(省エネ等住宅以外) 500万円 ※税の軽減・控除には一定の要件を満たすことが必要です。詳しくはお問い合わせください。

- 土地購入のために住宅ローンは組めますか?

-

住宅用の土地であることを証明しなければ、住宅ローンを利用することはできません。

とりあえず先に土地だけを買っておきたいと思う方もいらっしゃるかもしれません。しかし、住宅ローンを利用するには、建物の工事請負契約書や図面などを用意し、その土地に家を建てることを証明しなければなりません。不動産ローンを利用して借り入れる方法もありますが、住宅ローンと比べると金利は高めで、借入期間は短い傾向にあります。

ですから、土地探しと同時に、工務店と家づくりの計画を進めていくのがおすすめです。 - 住宅ローンを選ぶ時、金利の違いは気にしなくてもいい?

-

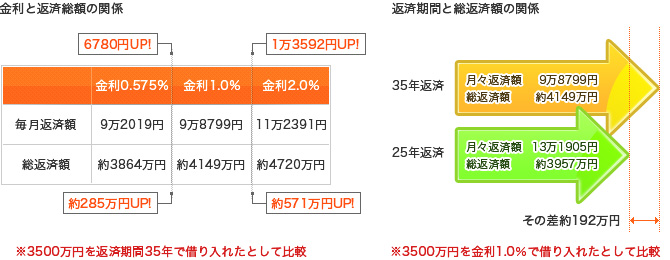

住宅ローンは低金利の時代となりましたが、いくら低金利で借り入れできるとはいえ、上図のように、金利数%の差や返済期間の差などほんの少しの差で総返済額は大きく変わってきます。

中でも「月々の負担が少なくなるわけだから、返済期間は長くしておこうかな」と気楽に構えている人は注意が必要です。3500万円を金利1%で借り入れるとして、返済期間35年では約4149万円、返済期間25年では約3957万円ということで、その差は約192万円にもなります。

住宅ローンのプランを選ぶ際は、総返済額で比較し、"低金利・短い返済期間・少ない借入額"を心がけるのが賢明です。 - 新築物件と中古物件、購入時の手続きや手数料などに違いはありますか?

-

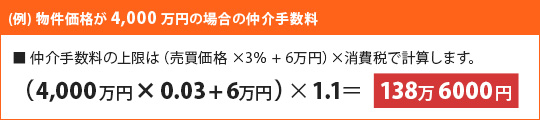

新築物件でも中古物件でも、購入する際には物件価格のほかに諸費用が必要になります。

物件価格に対して、新築は3%~5%、中古は6%~8%が目安です。一般的に中古物件には仲介手数料がかかるので諸費用の割合は高くなってしまいます。

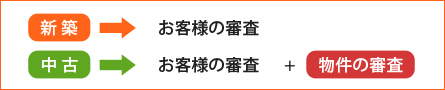

そして、いざ住宅ローンを組む際には、いずれもお客様の審査が必要になりますが、中古はさらに物件の審査が必要になります。

その審査結果によっては、希望金額以下しか借りられない、希望返済期間が短縮になる場合も……。

また、金利については、中古は新築に比べてあまり優遇されないので、結果的に返済額が高くなるケースも出てきます。

こうして比べてみると、一見低価格の中古を購入するよりも新築を購入したほうがメリットが多いといえるでしょう。

- 住宅ローン減税とはどういうものですか?

-

住宅ローンなどを利用して住宅を取得する方の金利負担の軽減を図るための制度です。正式名称は「住宅借入金等特別控除」といい、借り入れした住宅ローンの年末時点の残高の0.7%が、住宅引き渡しの年度の所得税から13年間控除されます。

ただし、控除額には上限が設けられており、住宅引き渡しの時期によって上限が異なります。また、所得税が控除額よりも少なかった場合は住民税からも控除される措置があります。その内容はたびたび改正されますので、最新情報をチェックしましょう。

また、住民税からの控除上限額は13万6,500円となっています。

屋上庭園について

- 水場(水栓や水受け)は屋上庭園のどの場所にも設置できますか?

-

できます。詳しくは工務店にご相談ください。

- 水漏れなどの心配はありませんか?

-

ありません。屋上庭園の防水は金属防水を採用しております。建物と独立しており、木造の「揺れ・たわみ」の影響を受けにくいという特徴があり、さまざまな防水工法の中でも安全性が高いものです。また、集中豪雨時の雨量にも対応する排水設備を備えていますので、排水性能も高い屋上庭園となっております。

- 大雪には耐えられますか?

-

耐えられます。ただし、積雪の際に問題となるのは雪解け水などの排水が屋上にたまってしまうことです。その対策として、排水設備をしっかり計画する必要があります。また、積雪地域では積雪や雪の荷重を考慮した構造で建設いたします。詳しくは工務店にご相談ください。

- 菜園の土の量などどれくらいの重さまで載せられますか?

-

屋上庭園そのものは軽量工法ですので特別な荷重対策は必要ありませんが、竣工後の屋上庭園で土壌やファニチャー(家具)などを追加する場合は荷重対策が必要です。

- バーベキューなど火気の使用をしても大丈夫ですか?

-

大丈夫です。ただし、タイル舗装の上で、専用のバーベキューコンロをご使用ください。あわせて、残り火の処理など消火確認をお願いいたします。なお、タイルの上であっても、たき火やキャンプファイヤー、花火は危険ですので絶対に行わないでください。

- 屋上庭園の防水加工や設備などの保証期間はどれくらいですか?

-

金属防水には10年の保証がついています。保証期間内にお客様の過失なく問題が発生した場合、防水の補修工事およびそれに起因する損害にはすべて対応いたします。ただし、その他、ファニチャー(家具)やタイル・デッキなどの舗装材については高品質で劣化しにくいものを採用していますが、その後の使用方法を限定できないため、保証はいたしません。別途、メンテナンス代が必要となります。ご了承ください。

- ビニールプールを使用しても大丈夫ですか?

-

市販されている家庭用のビニールプールなら、一時的に使っていただけます。ただし、ご使用後は水を抜いて保管してください。

床下冷暖房について

- 導入時のイニシャルコスト(初期費用)はどれくらいかかりますか?

-

ライジングホームの床下冷暖房はヒートポンプ方式の床下蓄熱冷暖房システムですので、従来のエアコン併用型と比べて安価で導入できます。詳しくはお問い合わせください。

- 月々にかかるランニングコスト(運転費用)は?

-

ヒートポンプ方式は小さなエネルギーで効率よく冷暖房します。スイッチを切ったあとでも蓄熱効果によって部屋の暖かさを安定・維持し、月々の電気代を節約できます。詳しくはお問い合わせください。

- 夏の冷房効果について教えてください。

-

梅雨~夏時期にかけてはスイッチひとつで家全体の除湿および冷房ができます。エアコンなどから出る冷たくて不快な風も発生しませんので、住空間を快適な涼しさに保ちます。

- どんな床材でも使えますか?

-

使えます。一般的な床暖房ですと床材が限定されることもありますが、床下冷暖房システムなら無垢材や自然素材などお好みの床材を使った住宅にも導入できます。

- メンテナンスについて教えてください。

-

2週間に1回程度、室内機のフィルターのお掃除をしていただくことで効率的にご使用いただけます。また、定期メンテナンス(有料)も承っております。